Strategisk boliglån: Hvordan refinansiere, spare og unngå feil

Sist endret: 20. februar 2026

340 Visninger

Innledning: Hvorfor boliglån krever strategi Et boliglån er ofte husholdningens største økonomiske forpliktelse. Små endringer…

Innledning: Hvorfor boliglån krever strategi Et boliglån er ofte husholdningens største økonomiske forpliktelse. Små endringer…

Introduksjon Å velge riktig boliglån er en av de viktigste økonomiske beslutningene de fleste tar.…

Når du er på utkikk etter et lån, er det viktig å forstå kostnadene forbundet…

Planlegger du å reise på ferie eller jobbreiser til utlandet? Da er du ikke alene…

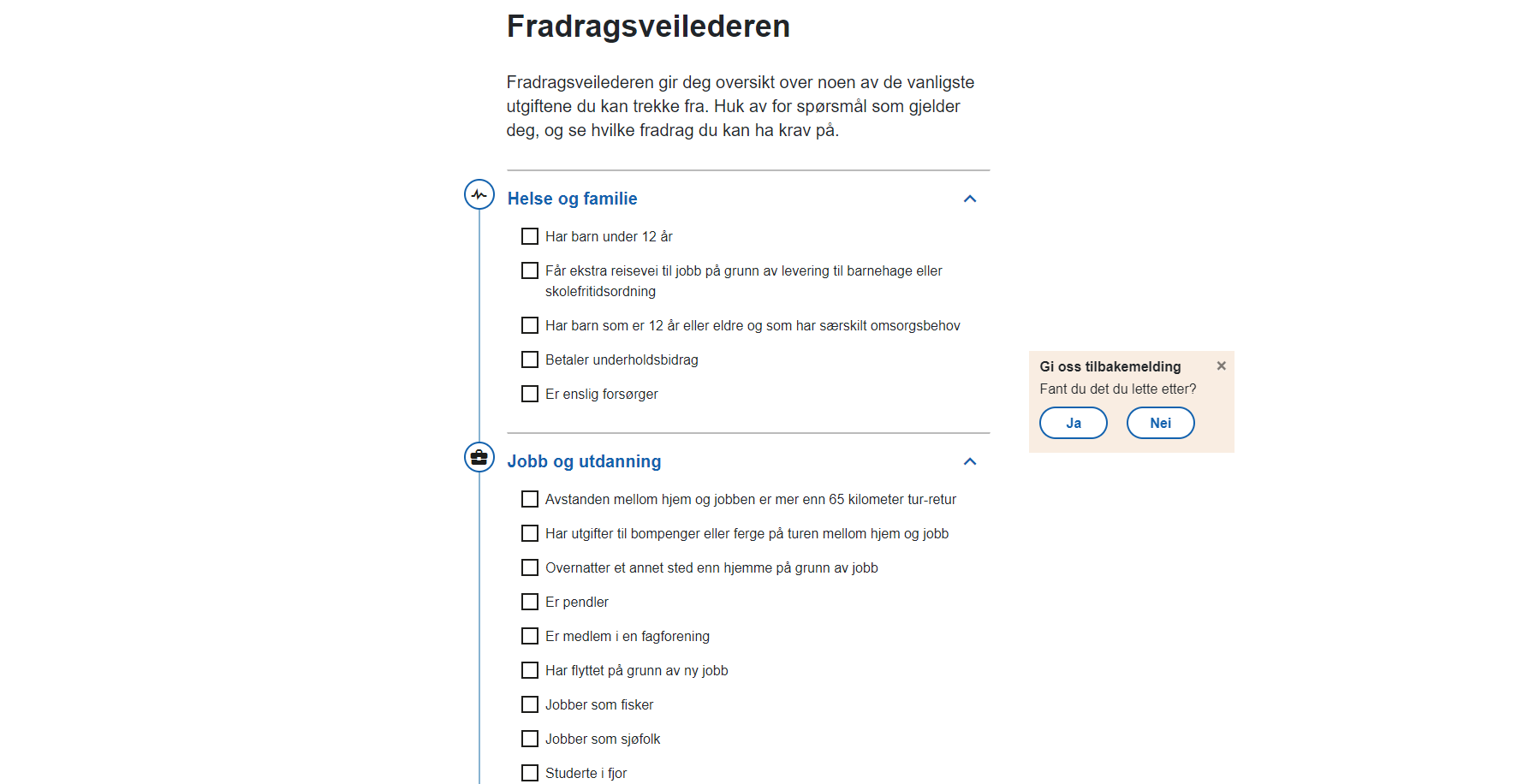

Mange er ikke klar over at de har rett på fradrag på skatten. Dersom du…

Hvert år venter millioner av nordmenn spent på resultatet av skatteoppgjøret. Det store spørsmålet er…

Uansett om du skal kjøpe en stasjonsvogn som rommer hele familien, en liten bil til…

De fleste banker i Norge tilbyr to ulike låneformer, nemlig lån med eller uten sikkerhet.…

Noen ganger trenger vi ekstra penger til et formål, som det ikke finnes en fast…

Vi har mange forskjellige former for lån i Norge. Men vi har også ulike måter…