Stoppe tvangssalg av bolig

Sist endret: 12. oktober 2025

1385 Visninger

Å få hjelp til å rydde opp i gjeld er noe som sitter langt inne…

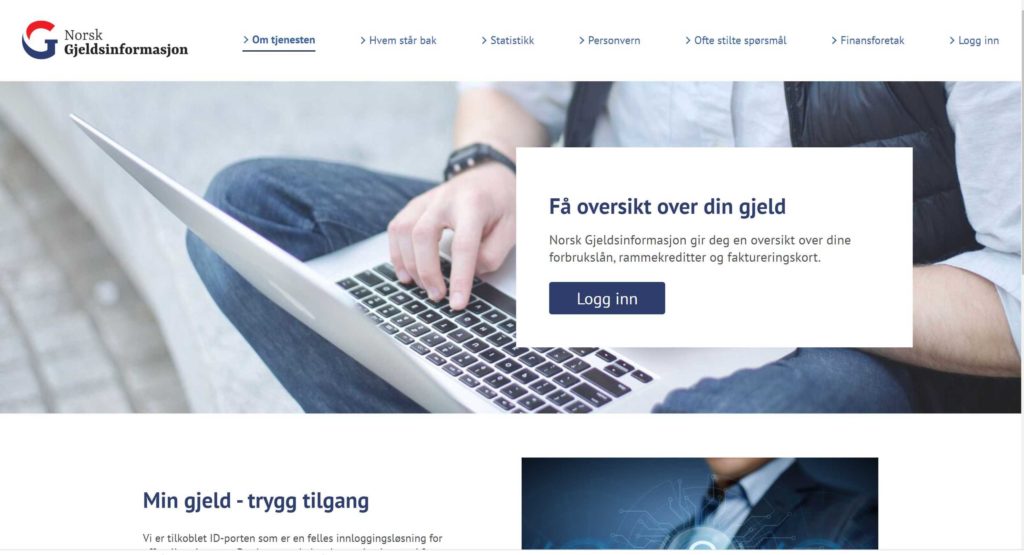

Gjeldsregisteret gir en god oversikt over egen økonomi. Det er også disse opplysningene banken sjekker når du sender inn lånesøknader. Gjeldsregisteret er et nyttig verktøy som kan gjøre deg mer bevisst på egen gjeldsgrad og mange bruker det i forberedelser mot en lånesøknad.

Det er helt gratis å sjekke seg selv i gjeldsregisteret. Alt du behøver å gjøre er å gå til nettsiden https://www.gjeldsregisteret.com/ eller https://www.norskgjeld.no/, og logge deg inn med bankID. Som privatperson er ordningen gratis og du får umiddelbart informasjon om gjeldende forbrukslån og kredittrammer.

Her finner du informasjon om usikret gjeld, hvilket kan ha stor betydning når du søker lån eller kredittkort. Det er denne informasjonen bankene bruker når de bestemmer seg for å innvilge eller avslå lånesøknader.

Registeret oppdateres vanligvis en gang i døgnet og det gir en god oversikt over din økonomiske situasjon. Mange har spørsmål vedrørende gjeldsregisteret og vi gir deg en innføring i alt du trenger å vite.

Gjeldsregisteret er en relativt ny ordning. Dette er en nettside med en fullstendig oversikt over din usikrede gjeld. Her kan du se hvor mye forbrukslån, kredittkortgjeld og kjøpe kreditter som er registrert på deg.

Gjeldsregisteret trådte i kraft sommeren 2019, og kan brukes av privatpersoner og finansforetak. Målet er at bankene ikke skal kunne gi lån til de som ikke klarer å betjene den og dermed senke den generelt høye gjelden vi har i Norge. Banker bruker nemlig registeret som et grunnlag når de vurderer søknader om lån.

Screenshot av norskgjeld.no

Med et Gjeldsregister, vil bankene få et konkret og et bedre grunnlag når de vurderer lånesøknader. Dette sikrer både långiver og låntaker, og legger til rette for en generelt sunnere økonomi. Men dette betyr også at registeret påvirker hvor mye du kan få i lån, og dermed oppleves det som en ulempe for mange.

Det er kun deg selv og finansforetak som kan få innsyn i din profil i Gjeldsregisteret. Dette vil si forsikringsforetak, banker, kredittforetak, pensjonsforetak og lignende. Likevel finnes det noen begrensninger når det gjelder informasjonen finansforetak får tilgang til.

Dataene er anonymisert og er kun knyttet til fødselsnummeret ditt. En person som for eksempel er ansatt i en bank, vil dermed ikke kunne se navnet ditt, kontonummer, kontonavn eller hvem som har innvilget kreditten.

De vil derimot kunne se det opprinnelige lånebeløpet, saldo, nominell rente, innvilget kreditt, gjenstående betalingstid og de fast omkostningene på tidspunktet oppslaget blir gjort. Når noen gjør en sjekk av gjelden din, vil du alltid få informasjon om dette.

Her finnes det dog et unntak. Hvis en finansinstitusjon har sjekket deg opp i gjeldsregisteret, får du informasjon på lik linje som når noen tar en kredittsjekk av deg. Men dersom offentlige myndigheter har gjort oppslaget, vil du ikke bli varslet om dette.

Gjeldsregisteret gir deg oversikt over gjeld og kreditt – dette gjelder også kreditter du ikke bruker, men ikke har avsluttet. Når du sender en lånesøknad, for eksempel til bolig eller bil, vil banken se på økonomien din. Da bruker de gjeldsregisteret til å få oversikt.

Når banken vurderer økonomien din, vil de blant annet se på hvor stor kredittgrense du har, og ikke på hvor mye du bruker. Kredittgrensen er et teoretisk beløp som forteller noe om hvor mye du har til rådighet på kredittkortene dine.

Dette vil påvirke hvor mye bankene vil, og har lov, til å gi deg i lån. Her ligger også informasjon om forbruksgjeld. Med andre ord er dette en fullstendig oversikt over hvor mye gjeld du har og hvilke kredittrammer som er aktuelle for deg.

Kredittrammen din og kredittgrensene på kortene din, blir tatt i betraktning når finansforetaket vurderer den totale gjelden din. Hvis du for eksempel har en kredittgrense på 200 000 kroner, vil bankene regne dette som gjeld, selv om du ikke har brukt noe av grensen.

Mange av oss har kredittkort liggende som vi ikke bruker. Kanskje har du også klippet gamle kort? Det hjelper ikke å kun klippe kortet for å avslutte kontoen. Dette må du gjøre hos aktøren som har gitt deg kredittkortet. Hvis du planlegger å bruke kortet i nærmeste fremtiden, kan det lønne seg å heller justere kredittgrensen.

Mange blir overrasket over hvor mye innvirkning en kredittramme har på låneevne. Men et kredittkort har også mange fordeler og er praktisk. Derfor er det lurt å heller skape et bevisst forhold til dine egne kredittrammer, noe du kan få informasjon om i gjeldsregisteret.

Noen aktører gir deg automatisk en høy kredittramme når du innvilget kortet. Kanskje har du et bensinkort med en kredittramme på 50 000 kroner, men du trenger ikke mer enn 6 000 kroner. Det er derfor lurt å gå gjennom Gjeldsregisteret og ta en opprydning.

Gjeldsregisteret gir deg oversikt over forbruksgjeld og kreditt. Mange tar seg en tur innom registeret før de søker lån, for å forbedre seg i forkant av søknaden. Hvis du oppdager at du har langt større gjeld enn hva du trodde, finnes det heldigvis løsninger.

Veldig mange har kredittrammer spredt ut på flere steder, og ofte har ikke disse kortene blitt brukt på årevis. Et godt tips er å samle all kreditten på ett sted, gjerne i din egen bank. Da har du alltid oversikt over ditt eget forbruk gjennom mobilbanken. En samlet gjeld regnes som mer ryddig, enn en som er spredt over flere aktører.

Det samme gjelder forbrukslån og forbruksgjeld. Disse lånene ikke flyttes direkte, men det er mulig å ta opp et refinansieringslån. Dette er et lån som brukes til å nedbetale gammel gjeld, både kredittkortgjeld og forbruksgjeld. Du vil dermed sitte igjen med mindre låneposter å betjene og en mer oversiktlig økonomi.

I tillegg har refinansieringslån vanligvis bedre renter og betingelser enn forbrukslån. Du vil dermed spare mer penger i lengden, samtidig som du alltid har oversikt over nedbetalingstid og plan. Gjeldsregisteret er et nyttig verktøy som kan brukes til å skape en sunnere økonomi og dermed gjøre deg til en bedre kandidat ved lånesøknader.

Å få hjelp til å rydde opp i gjeld er noe som sitter langt inne…

Alle kan glemme å betale en regning av og til. Dette fører til purring og…