Slik refinansierer du dyre smålån

15.08.2021

1221 Visninger

Mange nordmenn har dyre smålån og kredittkortlån. Dette er lån uten sikkerhet, noe som betyr…

Gjeldsregisteret er et register over hva privatpersoner har i usikret gjeld. Det er ikke hvem som helst som kan få innsyn i disse opplysningene, og det er kun en liten håndfull selskaper som har lov til å innhente, og lage et register over hvilken gjeld du har.

Registeret kom som et resultat av gjeldsinformasjonsloven. Denne loven legger grunnlaget for gjeldsinformasjonsforskriften, som er et middel for å senke risikoen usikret gjeld i befolkningen vil ha på økonomien.

Formålet med et gjeldsregister, er å senke misligholdet av usikrede lån, som egentlig bare er en fordel for de som låner penger. Uten å spekulere for mye, er nok mange av forbrukslånene og kredittkortene et resultat av impuls. Det er heller ikke uvanlig å søke på flere lån samtidig, og da bankene gjerne tilbyr å låne deg mer penger, om du har økonomi til det, er det nok mange som plutselig har flere lån. Mange ganger høyere enn de søkte om i utgangspunktet. Og dermed en høyere gjeldsbelastning enn låntaker egentlig ikke har råd til.

Med gjeldsregisteret vil et slikt tenkt eksempel skildret ovenfor være vanskeligere. Bankene har plikt til å undersøke hvor mye du har i gjeld, og også sende inn informasjon om din usikrede gjeld til de selskapene som har konsesjon til å drive gjeldsregister i Norge.

Alle som er registrert i registeret vil ha innsyn – det koster ingenting og du kan bruke disse opplysningene til din egen fordel, når du skal ønske om refinansiering, lage budsjett og ellers ha opplyst om hva du har i gjeld.

Gjeldsregisteret er et redskap bankene kan bruke, for å se om en søker har usikret gjeld. Det er nemlig krav til hvor stor gjeldsbyrde du kan ha (fem ganger brutto årsinntekt), noe som inkluderer all gjeld. Når bankene kan gå inn i registeret, vil dette være oppdaterte opplysninger (oppdateres flere ganger daglig, og det vil være betydelig vanskeligere for en lånekunde å “pynte på sannheten”, til fordel for både bankene og også den potensielle lånekunden.

Opplysningene som er i gjeldsregisteret er kun tilgjengelig for bankene og for deg. Det er ikke hvem som helst som kan få innsyn, ei heller får lov til å legge inn opplysninger om deg. på den andre siden har bankene plikt til å legge inn opplysninger om din usikrede gjeld, noe som også gjelder andre kreditorer.

I tillegg til utestående kreditt, kan bankene også se hvor mye som er rentebærende gjeld og hva som eventuelt er hovedkravet, og er opplysninger som er synlig selv ved eventuelle inkassokrav.

Alle som er registrert i gjeldsregisteret kan se egne opplysninger. Dette gjøres enkelt ved å logge inn og det koster ingenting. Den desidert største fordelen, er at du selv kan se hvor mye kreditt du har utestående eller potensielt, og er opplysninger du kan benytte om du vil søke om refinansiering for eksempel.

De som har satt opp regnestykket på egen hånd, vet nok hvor tidkrevende det er å samle opplysninger om gjeld. Og sjeldent er disse opplysningene oppdaterte. Ved å bruke gjeldsregisteret aktivt, kan du når som helst få et øyeblikksbilde i hvor mye du faktisk har utestående. Selv om du ikke har intensjoner om å refinansiere gjeld eller har gjeldsproblemer, er det smart å ha en oversikt over hvor mye du skylder av penger.

Gjeldreisteret har begrensede opplysninger om gjelden din: Det vil kun være usikret gjeld, som er listet opp, og ikke boliggjeld, billån (med sikkerhet) osv.

Gjeldsregisteret inneholder opplysninger om usikret gjeld:

Hvem du har lånt fra, renten på lånet og hvor mye som er utestående vil stå opplyst. Har du kredittkort, vil det står hvor mye du har i mulig kreditt (ikke hvor mye av kreditten du har brukt) og dette teller inn som gjeld også.

Du vil også se det står opplysninger som “rentebærende gjeld” og “ikke rentebærende gjeld”. Her er førstnevnte den gjelden det løper renter på og sistnevnte er gjeld det ikke løper rente på, som eksempelvis kredittkort hvor det er rentefrie dager.

Andre som kan ta ut opplysninger fra gjeldsregisteret er Norges Bank og Statistisk Sentralbyrå (SSB). Disse benytter kun informasjonen på et overordnet nivå, til å lage analyser og informasjon for alle.

Kredittscore er et mål som bankene benytter, for å se hvilken risiko bankene har ved å låne deg penger. Dette avgjøres gjennom demografiske forhold (alder osv.) samt dine økonomiske forhold hvor det er offentlig tilgjengelige opplysninger. Alle banker har sin egen vurdering, men benytter seg av kredittopplysningsbyråer til å hente inn informasjon om deg. Denne informasjonen inkluderer eventuelle betalingsanmerkninger, skatteopplysninger og andre økonomiske forhold.

Et søk i gjeldsregisteret benyttes også til å lage en kredittvurdering av deg, og vil påvirke kredittscore, enten i positiv eller negativ forstand. Som regel vil en kredittscore gå på en skala fra 0-100 (noen ganger 0-1000) avhengig av hvilken bank som vurderer deg.

Når det er blitt foretatt en kredittvurdering, av et kredittopplysningsbyrå, vil du få et gjenpartsbrev som informerer deg om dette. Dette er vanlig praksis og noe du skal forvente, uansett hvilken type lån du er ute etter, også refinansiering. Du kan kredittvurdere deg selv via flere selskaper, noen ganger gratis, andre ganger mot et lite beløp.

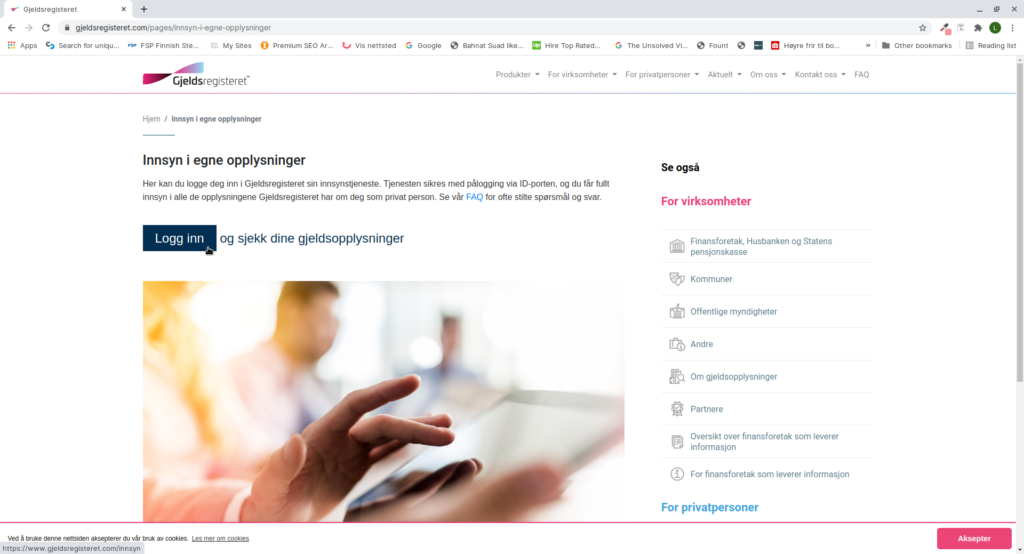

For å logge inn på et gjeldsregister trenger du kun BankID. Da vl du få tilgang til alle opplysningene registeret har om deg. Det er flere gjeldsregistre, som har lisens til å hente inn informasjon om din usikre gjeld, og er i skrivende stund disse:

Klikk på «logg inn» så kan du identifisere deg med BankID

Når du er logget inn, kan du få en utskrift av registrerte opplysninger. Hvordan du gjør dette er ulikt, alt etter hvilket system gjeldsregisteret bruker, men burde være en forholdsvis enkel oppgave for de fleste (tips: se etter printer-/utskrift-ikon).

[sc_fs_multi_faq headline-0=»h2″ question-0=»Når kommer gjeldsregisteret?» answer-0=»Gjeldsregisteret er her allerede. I 2019 kom dette på plass, og det er i dag tre firmaer som har lisens til å drive gjeldsregister. Du kan enkelt se dine opplysninger ved å logge inn hos en av de tre: Experian, Evry, Finans Norge.» image-0=»» headline-1=»h2″ question-1=»Hvem har tilgang til gjeldsregisteret?» answer-1=»lle som skal låne deg penger har tilgang til gjeldsregisteret. Du kan også få tilgang til dine egne opplysninger, ved å logge inn på nettsidene til en av de tre selskapene med lisens til å drive gjeldsregister i Norge.» image-1=»» headline-2=»h2″ question-2=»Hvordan søke i gjeldsregisteret?» answer-2=»Du kan søke i gjeldsregisteret ved å logge deg inn først. Deretter vil du ha tilgang til alle opplysningene om deg. Disse opplysningene skal være oppdatert jevnlig, og er erfaringsmessig oppdatert inntil flere ganger daglig. Hver enkelt gjeldsregister har ulikt oppsett, men du kan enkelt søke ved å se etter søkefunksjonen på siden.» image-2=»» headline-3=»h2″ question-3=»Hvor finner jeg gjeldsregisteret?» answer-3=»Det er per i dag tre selskaper som har lisens til å drive gjeldsregister i Norge. Disse tre er: Evry, Experian og Finans Norge. Nettadressen til disse er: norskgjeld.no, minexperian.no og Gjeldregisteret.no.» image-3=»» count=»4″ html=»true» css_class=»»]

Mange nordmenn har dyre smålån og kredittkortlån. Dette er lån uten sikkerhet, noe som betyr…

I Norge har man så god økonomi, og så gode tilbud, at mange går litt…