Hvordan oppstår gjeldsproblemer?

Sist endret: 12. oktober 2025

1519 Visninger

Gjeldsproblemer oppstår når man inngår kjøpsavtaler eller andre avtaler som omhandler penger og har innbetalingskrav…

Har du mistet oversikt over hvor mye du skylder, og hvilken gjeld du egentlig har? Når regninger går til inkasso, kredittkort ikke blir betalt og du tar opp forbrukslån, er det lett å miste kontrollen over egen økonomi.

Mange synes det er både overveldende og ubehagelig å skulle prøve å gjenvinne kontrollen. Men dette er viktig for å kunne skape en sunn økonomi og gode rutiner. Det hele starter med å ta tak i situasjonen og skaffe seg en oversikt.

Ofte er dette lettere sagt enn gjort, særlig om postkassen har vært uåpnet i lengre tid. Men det gjelder å starte i en ende for å finne løsningen. Vi gir deg fem gode tips som hjelper deg med å få oversikt over hva du skylder og gjenvinne kontrollen.

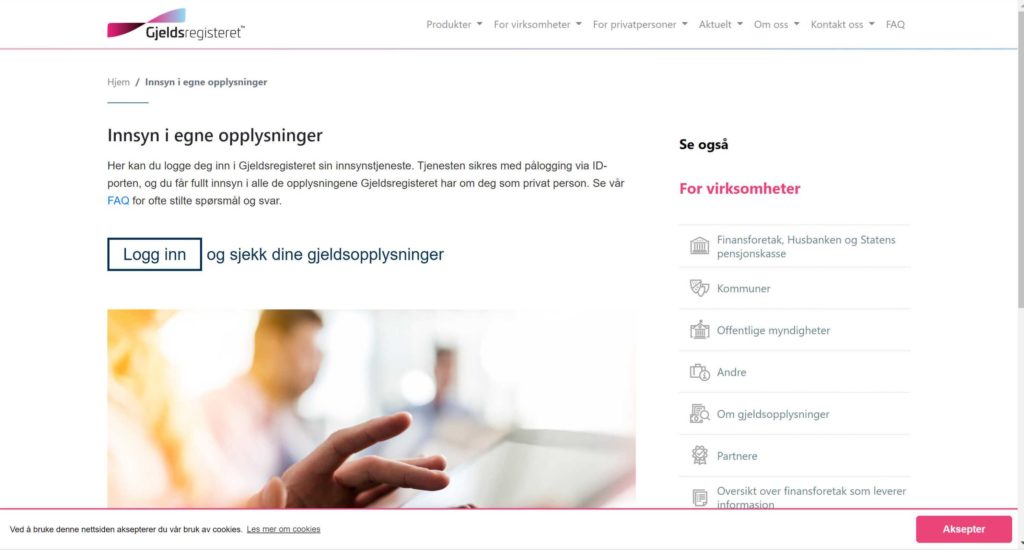

Det aller første du bør gjøre, er å ta en titt i gjeldsregisteret. Dette er en helt gratis ordning som lar deg få oversikt over usikrede lån og gjeld. Her finner du informasjon om forbrukslån, kredittkort og lignende.

Du logger deg inn i gjeldsregisteret med bankID. Logg også inn i de forskjellige nettbankene dine, og se på sikre lån som boliglån og billån. Nå er det også mulig å få studielånet synlig i nettbanken, noe som gir en bedre oversikt.

Videre må du få en oversikt over kreditorene. Selv om det kan føles tungt, må du gå gjennom regningsbunkene og sortere de forskjellige regningen, purringene og inkassovarslene i bunker. Slik finner du det nyeste kravet. Se på saksnummeret og sorterer etter dette om det blir for overveldende.

Du kan kontakte de forskjellige kreditorene for å få en oversikt over hva du skylder til hvem. Det er også mulig å kontakte «Norske Inkassobyråers Forening», dersom du trenger hjelp til oversikten. Foreningen sender en e-post til sine medlemmer og videreformidler oversikten. Siden inkasso.no er stengt, men du kan få hjelp her.

Screenshot: Gjeldsregisteret.com

Når du har sortert kravene, gjeld og kreditorer, er det på tide å lage en skriftlig oversikt og betalingsplan. Bruk gjerne et Excel-ark til dette, da det er enkelt å gå inn å endre postene etter hvert.

Bruk saksnummeret og skriv inn hvor mye du skylder på hver post. Her skal du også inkludere andre lån som for eksempel studielån, boliglån og billån. Disse lånene har en lavere rente enn forbrukslån, og du kan derfor be om avdragsfrihet på for eksempel boliglånet.

Betalingsutsettelse på studielånet og en forlengelse av billånet, gir deg rom til å fokusere på de dyre lånene først. Det er nemlig lurt å starte med de dyreste lånene, altså forbrukslån og kredittkort. Disse blir dyrere og dyrere med tiden. Statlige krav er imidlertid første prioritet alltid.

Hvis du vet at du ikke kan betale for deg, er det viktig å ta kontakt med kreditorer. Jo lengre regninger og purringer forblir ubetalt, desto dyrere blir det i lengden. Ta kontakt med kreditorene og fortell dem at du gjerne ønsker å betale, men at du ikke har muligheten til dette akkurat nå.

De fleste kreditorer er forståelsesfulle og vil gjerne hjelpe med å finne en løsning som kommer begge parter til gode. Forklar situasjonen din akkurat som den er og forsøk å inngå en avtale med kreditoren. Ta gjerne utgangspunkt i betalingsevnen din for å skape en betalingsplan.

Det er en fordel om du kontakter kreditorene skriftlig, slik at du kan holde oversikten over hvilken avtale dere inngår. Det finnes mange løsninger og de fleste er villig til å inngå avtaler, da dette gir dem en større sjanse for å få tilbakebetalt beløpet innen rimelig tid.

Alternativer til en avtale kan være avdragsfrihet i en viss periode, midlertidige betalingsutsettelser eller en forlengelse av nedbetalingsperioden. Individuelle betalingsplaner er også mulig. Vær ærlig om situasjonen din og kreditorene vil ikke virke like skumle lenger.

Refinansiering er en smart løsning for de som eier egen bolig. Dette er en ordning som lar deg ta opp et nytt lån, eller utvide boliglånet, for deretter å bruke denne summen på å innfri gammel gjeld.

Det høres kanskje rart ut å betale ned gamle lån med et nytt, men her er det penger å spare. Et refinansieringslån har langt bedre vilkår og renter enn dyre forbrukslån. I tillegg vil du kutte ned på antall gjeldsposter, og dermed ha langt færre lån å forholde deg til.

Refinansiering kan brukes på alle typer lån, men blir som oftest brukt til å kvitte seg med forbrukslån, smålån og kredittkortgjeld. Fordelen med refinansiering handler ikke bare om penger spart i renter.

Det kan også være mer motiverende og mindre overveldende, da du ikke trenger å forholde deg til like mange gjeldsposter. Mange synes det er godt å kunne starte på nytt og bli kvitt kreditorene én gang for alle.

Det er ingen tvil om at betalingsproblemer fort kan tære på den mentale helsen. Mange føler at de har for store betalingsproblemer og at de har gravd seg for langt ned. Men her er det viktig å vite at du ikke er alene. Du er ikke den eneste med gjeld, og du trenger ikke å stå i problemene alene.

Det er aldri for sent å snu om på situasjonen, selv om det kan ta noen år. Jo raskere du tar grep, desto raskere er du på rett vei til å endelig bli gjeldfri. Det krever disiplin og de første ukene er ofte hardest. Men når du først har fått oversikten, blir det lettere å se lyset i enden av tunellen.

Hvis du synes det er vanskelig å takle situasjonen på egen hånd, finnes det alltid hjelp å få. Alle kommuner i Norge har et tilbud om

Gjeldsproblemer oppstår når man inngår kjøpsavtaler eller andre avtaler som omhandler penger og har innbetalingskrav…

Dersom du mottar et varsel om såkalt utleggsforretning, betyr dette at noen du skylder penger…